| Domaine | Science | Sous domaine | Science |

| Section | Technique | Option | Commerciale et Informatique |

| Discipline | Comptabilité des sociétés | Classe | 5ème |

| Matériel didactique | Tableau noir et craies blanches | Auteur | SCHOOLAP.COM |

| Objectif opérationnel | Au terme de la leçon, l’élève sera capable de journaliser et de calculer le résultat. | ||

| Réference | Livre de comptabilité des sociétés commerciales Ohada, p77, 79 | ||

Activité initiale |

|||

Rappel Combien de types d’organes existe t-il dans chaque société ? Citez-les. |

Rappel Dans chaque société, il existe deux types d’organes :

|

||

Annonce du sujet Qu’allons-nous étudier aujourd’hui ? |

Annonce du sujet Aujourd’hui, nous allons faire les séries d’exemples et entamer le chapitre 4 intitulé: les opérations liées à l’affectation du résultat. |

||

Activité principale |

|||

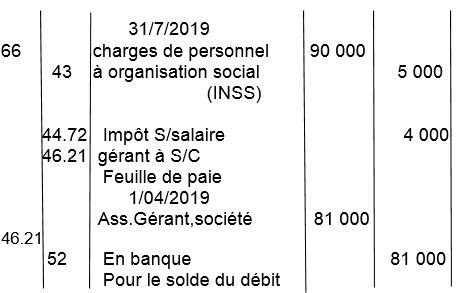

Exemple 1 AS une Sarl a la feuille de paie du mois de Juillet de l’associé gérant, qui se présente comme suit : du 31/3/2019, salaire de base 60 000 FC, logement de base 20 000 FC, transport 10 000 FC, INSS 5000FC, PR 4 000 FC. Travail demandé : Journaliser. |

Exemple 1 |

||

| Exemple 2 Une créance de 650 000 FC sur un client faisant partie des apports de l’associé Y dans une SNC est jugée irrécouvrable. Cette perte est mise à la charge de l’associé apporteur. Etablir le 31/12/N le PV d’inventaire n°10 |

|

||

Chapitre 4 : Les opérations liées à l’affectation du résultat 4.0. Notion Comment obtient-on le résultat lors de l’affectation du résultat ? |

Chapitre 4 : Les opérations liées à l’affectation des résultats 4.0. Notion Le résultat est obtenu lors de l’affectation du résultat par les différences entre tous les produits et toutes les charges de l’Entreprise. Il tient compte de l’ensemble des activités. |

||

Que pensez-vous du R.N ? |

Le R.N est la somme algébrique du résultat des activités ordinaires et du résultat hors activité ordinaire à laquelle sont déduits la participation des entrepreneurs et l’impôt sur la société. |

||

En cas de bénéfice, quel est le compte qui intervient ? Et en cas de perte, quel compte intervient ? |

Lorsque les produits de l’exercice sont supérieurs aux charges, il apparaît un bénéfice inscrit au compte : 13.1 R.N : bénéfice. Et en cas de perte inscrite au compte 13.9 R.N : perte. |

||

4.1. Affectation de la perte Selon l’article 29 de l’acte de constitution portant organisation et harmonisation des comptes des entreprises, le compte de résultat récapitulé, les produits et les charges qui font apparaître par différence le B.N ou la P.N de l’exercice.

|

|||

Synthèse |

|||

Qu'avons-nous vu aujourd'hui? |

Aujourd’hui, nous avons commencé par résoudre quelques exemples sur la gestion des sociétés commerciales et enfin passer au chapitre 4 : les opérations liées à l’affectation du résultat et nous avons vu les comptes du R.N en cas de bénéfice et R.N en cas de perte. |

||