| Domaine | Professionnel | Sous domaine | Professionnel | ||||||||||||||||||||

| Section | Technique | Option | Commerciale & Gestion | ||||||||||||||||||||

| Discipline | Comptabilité Analytique de Gestion | Classe | 6ème | ||||||||||||||||||||

| Matériel didactique | Craies de couleur | Auteur | SCHOOLAP.COM | ||||||||||||||||||||

| Objectif opérationnel | A l’issue de la leçon l’élève sera capable de présenter les schémas de différents inventaires. | ||||||||||||||||||||||

| Réference | Support de CAGE, 2018 | ||||||||||||||||||||||

Activité initiale |

|||||||||||||||||||||||

Révision Comment peut-on identifier la différence d’inventaire ? |

Révision On constate souvent des différences entre la valeur réelle existant en magasin et la valeur comptable du stock. |

||||||||||||||||||||||

Motivation Comment peut-on obtenir les différents inventaires de stock ?

|

Motivation On peut obtenir les différents inventaires par des contrôles extra comptables, fréquents et réguliers des stocks. |

||||||||||||||||||||||

Annonce du sujet Qu'allons-nous étudier aujourd'hui ? |

Annonce du sujet Aujourd’hui nous allons étudier la présentation des schémas. |

||||||||||||||||||||||

Activité principale |

|||||||||||||||||||||||

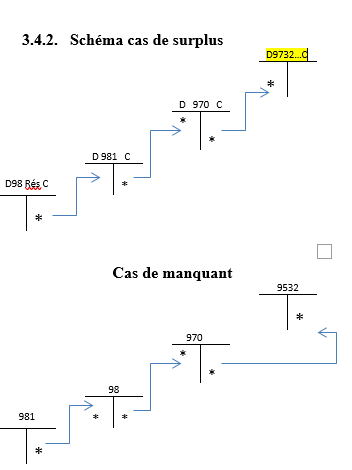

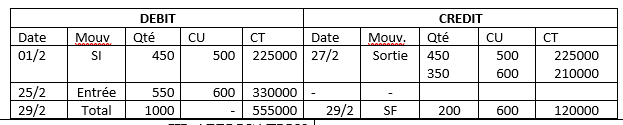

Analyse APPLICATION (1ère hypothèse d’excédant en stock) L’entité marie ANKA, spécialisée à la commercialisation des SIM Vodacom, elle fournit les données comptables ci-après : 01/2 : SI de 450 SIM à 500FC/SIM 25/02 : entrée de 550 SIM à 600 FC/SIM 27/02 : sortie de 800 SIM 29/02 : On constate après l’inventaire extra comptable, l'existence d’un stock de 380 SIM. L’entité autorise la FIFO pour valoriser les sorties. TD :

Solution Calcul préliminaire

= 380 SIM – 200 SIM = 180 SIM

|

Analyse APPLICATION (1ère hypothèse d’excédant en stock) L’entité marie ANKA, spécialisée à la commercialisation des SIM Vodacom, elle fournit les données comptables ci-après : 01/2 : SI de 450 SIM à 500FC/SIM 25/02 : entrée de 550 SIM à 600 FC/SIM 27/02 : sortie de 800 SIM 29/02 : On constate après l’inventaire extra comptable, l'existence d’un stock de 380 SIM. L’entité autorise la FIFO pour valoriser les sorties. TD :

Solution Calcul préliminaire

= 380 SIM – 200 SIM = 180 SIM

|

||||||||||||||||||||||

Synthèse |

|||||||||||||||||||||||

Qu'est-ce que nous venons d'étudier ? |

Aujourd'hui nous venons d'étudier la présentation des schémas. |

||||||||||||||||||||||