| Domaine | Professionnel | Sous domaine | Professionnel | |||||

| Section | Technique | Option | Commerciale & Gestion | |||||

| Discipline | Comptabilité Analytique de Gestion | Classe | 6ème | |||||

| Matériel didactique | Craies de couleur | Auteur | SCHOOLAP.COM | |||||

| Objectif opérationnel | A l’issue de la leçon l’élève sera capable de définir les concepts de base et d’établir la fiche d’amortissement. | |||||||

| Réference | Support de CAGE, 2018 | |||||||

Activité initiale |

||||||||

Révision Comment peut-on formuler la valeur nette comptable ? |

Révision Pour formuler la valeur nette comptable : Valeur d'acquisition – total des amortissements. |

|||||||

Motivation Comment peut-on formuler la valeur résiduelle ? |

Motivation Pour formuler la valeur résiduelle : Valeur résiduelle = Vo - cumul des amortissements |

|||||||

Annonce du sujet Qu'allons-nous étudier aujourd'hui ? |

Annonce du sujet Aujourd'hui nous allons étudier sur la fiche d’amortissement. |

|||||||

Activité principale |

||||||||

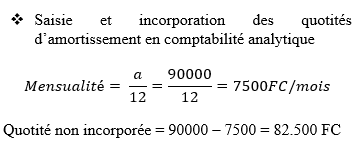

Analyse Je présente la fiche de stock Comment peut-on saisir et incorporer des quotités d’amortissement ? En quoi s’occupe l’amortissement dégressif du pourcentage ? Quels sont les modalités de calcul des annuités ? Je fais la démonstration |

Analyse

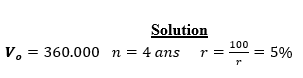

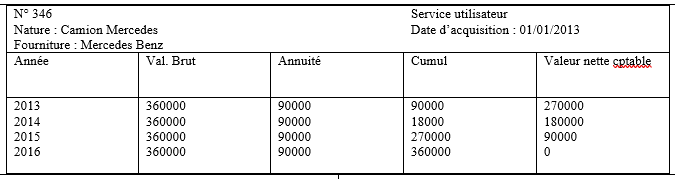

2. Amortissement dégressif du pourcentage a. Principe : Les entités soumises au régime général professionnel d’imposition à l’impôt professionnel sur les bénéfices peuvent opter pour un système d’amortissement dégressif. Mais les entités soumises à un régime d’imputation forfaitaire ne sont pas à pratiquer des amortissements dégressifs. b. Modalités de calcul des annuités Lorsque la durée normale d’utilisation de l’élément est de 4 ans :

Application Une machine de X° achetée par les établissements Suzy en janvier 2010 à 480.000 FC doit être utilisée pendant 5 ans. TD : Présentez la fiche d’amortissement dégressif Passez les écritures de la CAGE autonome en mars l’an 2012 |

|||||||

Synthèse |

||||||||

Qu'es-ce que nous venons d'étudier ? |

Nous venons d'étudier la fiche d’amortissement. |

|||||||