| Domaine | Professionnel | Sous domaine | Professionnel |

| Section | Technique | Option | Commerciale & Gestion |

| Discipline | Comptabilité Générale OHADA | Classe | 6ème |

| Matériel didactique | Facture, Reçu, et chèque | Auteur | SCHOOLAP.COM |

| Objectif opérationnel | Au terme de la leçon, l’élève sera capable de décrire les procédés de la pré comptabilisation. | ||

| Réference | IGE, Op. cit, P3-4 | ||

Activité initiale |

|||

Révision Catégorisez les pièces Comptables ? Faites la différence entre l’imputation et enregistrement ? |

Révision Catégories des pièces Comptables : - D’origine externe; - D’origine interne : pour les tiers; - Pour l’entité elle-même. L’imputation est l’inscription sur la pièce (document commercial) tandis que l’enregistrement est l’inscription sur un livre comptable. |

||

Motivation Que feriez-vous lorsqu’une pièce justificative vous parvient au service de comptabilité ? |

Motivation Lorsqu’une pièce justificative parvient au service de comptabilité :

|

||

Annonce du sujet Qu'allons-nous étudier aujourd'hui ? |

Annonce du sujet Aujourd'hui, nous allons étudier les procédés de traitement des pièces comptables. |

||

Activité principale |

|||

Analyse Comment traite-t-on les pièces comptables ? Que veut dire pré comptabilisation ? Comment se fait-elle ? |

Analyse La Précomptalisation : Elle précède l’enregistrement, aux livres des comptables ,elle se fait en deux étapes :

a.La vérification des pièces comptables Elle est une opération indispensable qui a pour but de contrôler :

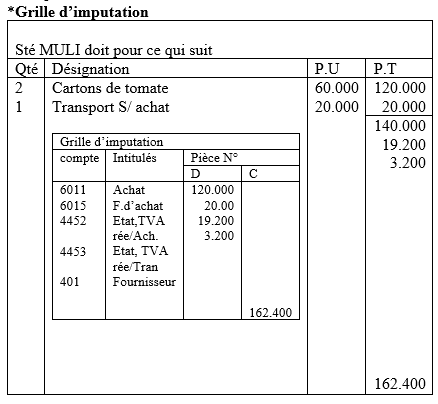

b. L’imputation Comptable Elle consiste à indiquer sur la pièce même : - Le(s) Compte(s) à débiter ; - Le(s) Compte(s) à créditer et leurs sommes respectives. L’imputation se fait de deux manières :

|

||

Synthèse |

|||

Qu'est-ce que nous venons de voir ? |

Nous venons d'étudier les procédés de traitement des pièces comptables. |

||