Révision

Les charges indirectes, qu’est-ce ?

Révision

Les charges indirectes sont celles qui sont soumises dans un traitement à part.

Motivation

Quels sont les éléments essentiels qui interviennent dans le calcul du coût et coût de revient ?

Motivation

Les éléments essentiels sont :

CAMA, CAMU, CPPFF, CPPFV, CD° et le résultat.

Annonce du sujet

Qu'allons-nous étudier aujourd'hui ?

Annonce du sujet

Aujourd'hui nous allons étudier le calcul des coûts par branches et les résultats analytiques par branches.

Analyse

Comment peut-on analyser le coût hiérarchisé ?

En quoi s’occupe l’analyse horizontale ?

8.3.4. Calcul des coûts par branches et des résultats analytiques par branches

a. l’analyse des coûts hiérarchisés est une analyse VERTICALE qui procure beaucoup de renseignement et qui permet d’organiser, de coordonner, de contrôler et de réagir en vue d’un meilleur ordonnancement des travaux.

b. l’analyse des coûts par branches est une analyse HORIZONTALE qui compare les activités multiples de fabrication et des divisions. Elle permet de connaître et de comparer la rentabilité par branche.

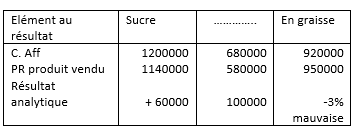

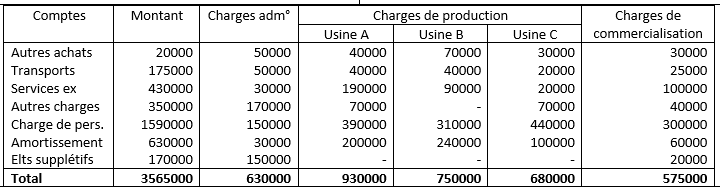

Application

La Bracongo de Kinshasa forunit trois types de produits distincts : D’jino, Doppel, Nkoy à partir de trois matières premières, sucre et colorant, houblon, malte traitée dans les diverses usines, voici le schéma de fabrications :

Le houblon entre en usine A pour être transformé en produit finis passe en usine (après incorporation de malt, il est extrait les produits finis Doppel et Nkoy). Malt résulte du produit semi ouvré de la Doppel, les travaux de finissage en usine C.

Les stocks de produits finis existant au dépôt ont étaient les suivants : stock de produit D’jino 14 tonnes valant 700.000 FC, Nkoy 14 tonnes valant 240.000 FC

Les communications de la MP (3 malt) se représentent entre les produits finis Doppel et Nkoy, selon 4 et 5. Les charges indirectes d’activités ont étaient les suivantes au cours du mois.

charges supplétives comprises :

Qu'est-ce que nous venons d'étudier ?

Nous venons d'étudier le calcul des coûts par branches et des résultats analytiques par branches.