Révision

Comment peut-on définir le coût d’achat ?

Révision

Le coût d’achat représente tout ce qu’ont coûté les Marchandises et matières jusqu'à la mise en stock.

Motivation

Comment s’appelle le coût qui provient de la CG vers la CAGE ?

Motivation

Le coût qui provient de la CG vers la CAGE s'appelle l’incorporation ou l’imputation des charges.

Annonce du sujet

Qu'allons-nous étudier aujourd'hui ?

Annonce du sujet

Aujourd'hui nous allons étudier les éléments constitutifs des coûts et CR.

Analyse

Comment peut-on définir les charges incorporables ?

Comment peut-on définir les charges non incorporables ?

En quoi consistent les éléments supplétifs ?

Comment peut-on définir la quotité incorporable ?

A quoi s’occupent les charges par abonnement ?

Je présente un cas pratique.

Analyse

Chap. 10 : LES ELEMENTS CONSTITUTIFS DES COUTS ET COUT DE REVIENT

1. Introduction

Charges incorporables

Ce sont des charges à incorporer dans les coûts et CR, provenant des comptes de la comptabilité générale, pour autant que ce soient des charges relatives :

On les appelle les charges incorporables.

1. Les charges non incorporables

D’autres charges, comptabilisées en comptabilité générale ne sont pas retenues en comptabilité analytique.

2. Les éléments supplétifs

Certains éléments ne sont pas enregistrés par la comptabilité générale, alors qu’ils peuvent être pris en compte pour le calcul des coûts.

Ex. : la rémunération

3. Quotités incorporables

Ce sont toujours les mêmes montants inscrits en comptabilité générale qui seront incorporés dans les coûts et le CR. (durée de certains biens amortissables)

4. Charges par abonnement

Ce sont des charges qui sont enregistrées en comptabilité générale par l’avance d’un achat d’un bien coûteux entre entité à une autre.

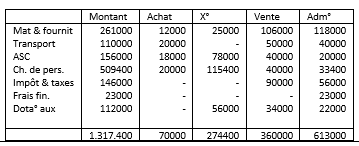

Exercice : on vous donne le TRC des dotations et charges par fonction.

Qu'est-ce que nous venons d'étudier ?

Nous venons d'étudier les éléments constitutifs des coûts et CR.