Révision

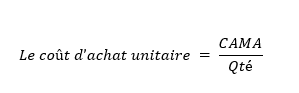

Comment peut-on déterminer le coût d’achat unitaire ?

Révision

Motivation

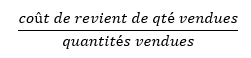

Comment peut-on déterminer le coût de revient unitaire ?

Motivation

Annonce du sujet

Qu'allons-nous étudier aujourd'hui ?

Annonce du sujet

Aujourd'hui nous allons étudier le tableau d’exploitation générale.

Analyse

Comment peut-on déterminer le coût d’achat des matières achetées ?

Comment peut-on déterminer le coût d’achat des matières utilisées ?

Comment peut-on déterminer le coût de la production ?

Comment peut-on déterminer le coût de production vendue ?

Comment peut-on déterminer le compte d’exploitation ?

Comment peut-on déterminer la marge sur coût de production ?

Analyse

Remarque : Les produits secondaires sont souvent appelés sous-produits, ou produits accessoires.

a. Quand ils ont une certaine valeur, ils apparaîtront sur l’opération de vente. Donc ajouté au chiffre d’affaires.

b. Quand ils ont une faible valeur, aucun bénéfice n’apparaîtra, le bénéfice est transféré au produit principal. Donc soustraire des coûts (même pas 1,5% du chiffre d’affaires) donc :

a. Augmente le chiffre d’affaires d’un montant X

b. Diminue les coûts de production d’un montant X

Constituez le TEG à repartir du TEF

| N° | Libellé | Charges | Produits | Marges |

|

1.

2.

3.

4.

5.

6. |

CAM Achats Frais d’achat Salaire & charg. Soc Autres services Transports Perte et charge Div Dot aux amort.

Remise obt. (hors fact) CAMU CMA SI SF

Coût de production CAMU Frais Sal.& Charge sociale Impôt & taxes ASC Pertes & charges Dot. aux amort. Coût Prod. Des Prod. V Coût de Prod fabriq. SI (pas d’encours) SF (Pas d’encours) Comptes d’exploit Chiffres d’affaires Vente CCA compris CCA Coût de Prod. PV

Marge CP

Coût distribution Sal & charges Impôts directs ASC Transports Pertes & charges Div. Dot. aux prov. Dot aux amort Marge/Coût distr |

50000 11300 31000 8000 10000 110300

900000 200000 300000 800000

100.000 20000 80000 12000 220000

1232600 +250000 100600 1382000

2460000 460000 2000000 1

50000 18300 45000 30000 18000 41000 19000 |

800000

110300 91000 10300 900000

800000

432600 1232600

1382000 |

2000000 1382000 618000

221300 396700 |

Qu'est-ce que nous venons d'étudier ?

Nous venons d'étudier le tableau d’exploitation générale.