1.RAPPEL:

Citez les sortes des livres comptables.

2. Motivation

Comment appelle-t-on le document qui doit enregistrer ou jour le jour les opérations effectuées par l'enntité?

3.ANNONCE

Qu'est-ce que nous allons étudier aujourd'hui?

I.ANALYSE

Qu'entendez-vous par le journal?

Quelle est l'utilité du journal?

Comment peut-on présenter le journal?

Comment se tient le journal selon le système classique?

Comment se présente le journal classique?

II.SYNTHESE

Définissez le journal.

Quelle est l'utilité du journal?

Comment se présente le journal?

Qu'est-ce qui caractérise le journal selon le système classique?

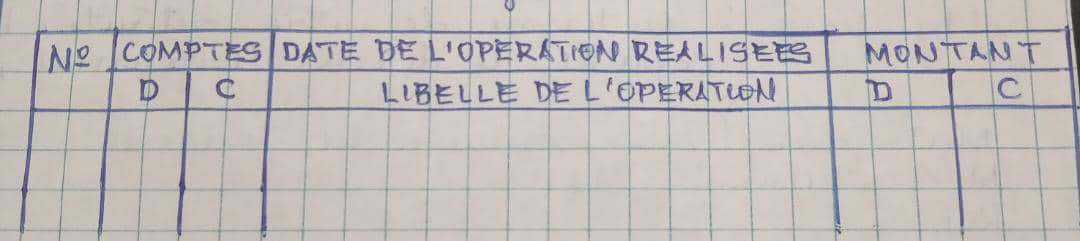

3.PRESENTATION DU JOURNAL

En générale, il existe deux manières de présenter le livre journal:

a) Le journal selon le système classique

ce système est caractérisé par l'existence d'un journal unique, qui ne peut être que soit le volume des pièces comptables à enregistrer.

# tracé du livre-journal

Le journal est un document dans lequel sont enregistrées quotidiennement et chronologiquement les opérations sans balanse sans altération d'aucune sorte

le journal permet:

le répondre à une exigence légale,

de faire l'analyse comptable de l'opération

d'éviter les erreurs au les fraudes

de vérifier le respect du principe de la partie double.

le journal peut être présenté de deux manières :

le journal selon le système classique et le journal selon le système centralisateur.

selon le système classique, on tient un journal unique par une seule personne quelque soit le volume des pièces comptables à enregistrer.