Révision

Comment peut-on respecter l’analyse des coûts hiérarchiques ?

Révision

Le respect de l'analyse des coûts hiérarchiques est de commencer par le plus petit jusqu'au plus grand.

Motivation

Comment peut-on identifier le coût ?

Motivation

On identifie le coût par nature et par fonction.

Annonce du sujet

Qu'allons-nous étudier aujourd'hui ?

Annonce du sujet

Aujourd'hui nous allons étudier les notions des coûts et coût de revient.

Analyse

Comment peut-on définir les coûts ?

Quels sont les différents coûts ?

A quoi sert le coût élémentaire ?

Analyse

Chap.9 : Notions des coûts et coût de revient

9.1. Définitions des concepts de base

Les coûts sont constitués par l’ensemble des charges incorporables correspondant soit à un calcul relatif à un objet, ou une prestation de services, à un stade autre que le stade final.

Les différents coûts :

1. Coût élémentaire : Lorsque l’analyse du travail est très poussée, elle permet de subdiviser chaque opération de production en opérations plus élémentaires.

Ex. : Le coût d’un bouton d’une chemise

2. Coût d’ensemble : C’est le coût d’une opération fondamentale.

3. Coût fonctionnel : C’est le total des charges qui concernent, soit l’ensemble d’une fonction de l’entité (Achat, X° et distribution).

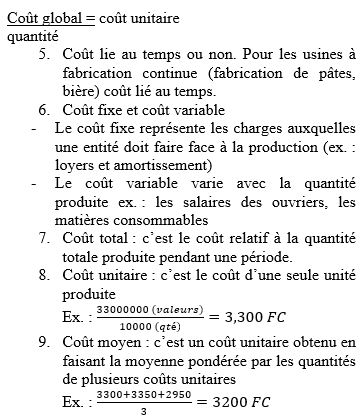

4. Coût global : Est celui qui peut être ramené à l’unité d’objets ou à une unité de mesure.

Comment peut-on déterminer le coût lié au temps ?

En quoi s’occupe le coût fixe et le coût variable ?

Comment peut-on définir le coût total ?

Le coût unitaire qu’est-ce ?

Comment peut-on déterminer le coût moyen ?

A quoi sert les coûts réels ?

Coûts réels : sont les coûts calculés à postériori sur les données réelles d’une période (les coûts préétablis sont des coûts calculés a priori par prévision sur une activité future).

Coûts réels : sont les coûts calculés à postériori sur les données réelles d’une période (les coûts préétablis sont des coûts calculés a priori par prévision sur une activité future).